Comprendre les billets structurés : billets à coupon remboursables par anticipation avec marge de protection

Découvrez comment ces billets peuvent fournir des coupons fixes tout en offrant une protection conditionnelle du capital.

Pro-Investisseurs CIBC26 juill. 2025

Lecture de 3 minutes

Partager

Que sont les billets à coupon remboursables par anticipation avec marge de protection?

Les billets à coupon remboursables par anticipation avec marge de protection sont des produits de placement structurés qui sont des types de billets à capital à risque (BCR). Ils sont susceptibles de fournir des coupons fixes périodiques (généralement sur une base semestrielle) liés au rendement d’un actif de référence, tout en offrant également une protection conditionnelle du capital à l’échéance.

Ces billets comportent une caractéristique qui permet le remboursement par anticipation automatique, qui se déclenche si le rendement de l’actif de référence est supérieur au seuil de remboursement prédéterminé à une date d’évaluation (généralement fixée sur une base annuelle ou semestrielle).

Si le billet n’est pas remboursé avant l’échéance, le capital initial des investisseurs est entièrement protégé tant que le rendement de l’actif de référence est supérieur à la marge de protection contre les baisses prédéterminée à l’échéance.

Principales caractéristiques

Les investisseurs peuvent recevoir leur placement initial et un ou plusieurs coupons fixes prédéterminés avant la date d’échéance du billet.

Les investisseurs bénéficient d’une protection du capital à titre exceptionnel à l’échéance.

Principaux avantages et facteurs à examiner

Les rendements des billets à coupon remboursables par anticipation avec marge de protection sont basés sur le rendement d’une action, d’une marchandise, d’une devise ou d’un panier de celles-ci (c’est-à-dire l’actif de référence).

Le coupon fixe est versé aux investisseurs tant que le rendement de l’actif de référence est supérieur au seuil du coupon à une date d’évaluation (généralement fixée sur une base annuelle ou semestrielle).

La caractéristique de remboursement par anticipation de ces billets est basée sur un seuil de remboursement prédéterminé. Si le rendement de l’actif de référence est supérieur au seuil de remboursement à une date d’évaluation pendant la durée du billet (ou à la date d’échéance), le billet sera automatiquement remboursé par la Banque CIBC et les investisseurs recevront leur placement initial en plus du versement du coupon.

La protection du capital à titre exceptionnel des billets est basée sur un pourcentage prédéterminé de marge de protection contre les baisses. Si, à l’échéance, le rendement de l’actif de référence est négatif, mais qu’il demeure égal ou supérieur à la marge de protection, les investisseurs recevront un montant équivalent à leur placement initial. Si, à l’échéance, le rendement de l’actif de référence est négatif et qu’il y a eu dépassement de la marge de protection (l’actif de référence a baissé en deçà du pourcentage de marge de protection), les investisseurs assument la perte du montant de la différence entre le rendement de l’actif de référence inférieur et le pourcentage de marge de protection, multiplié par un facteur de participation. Dans ces situations, les investisseurs subissent une perte d’une partie de leur placement initial.

Aperçu des revenus

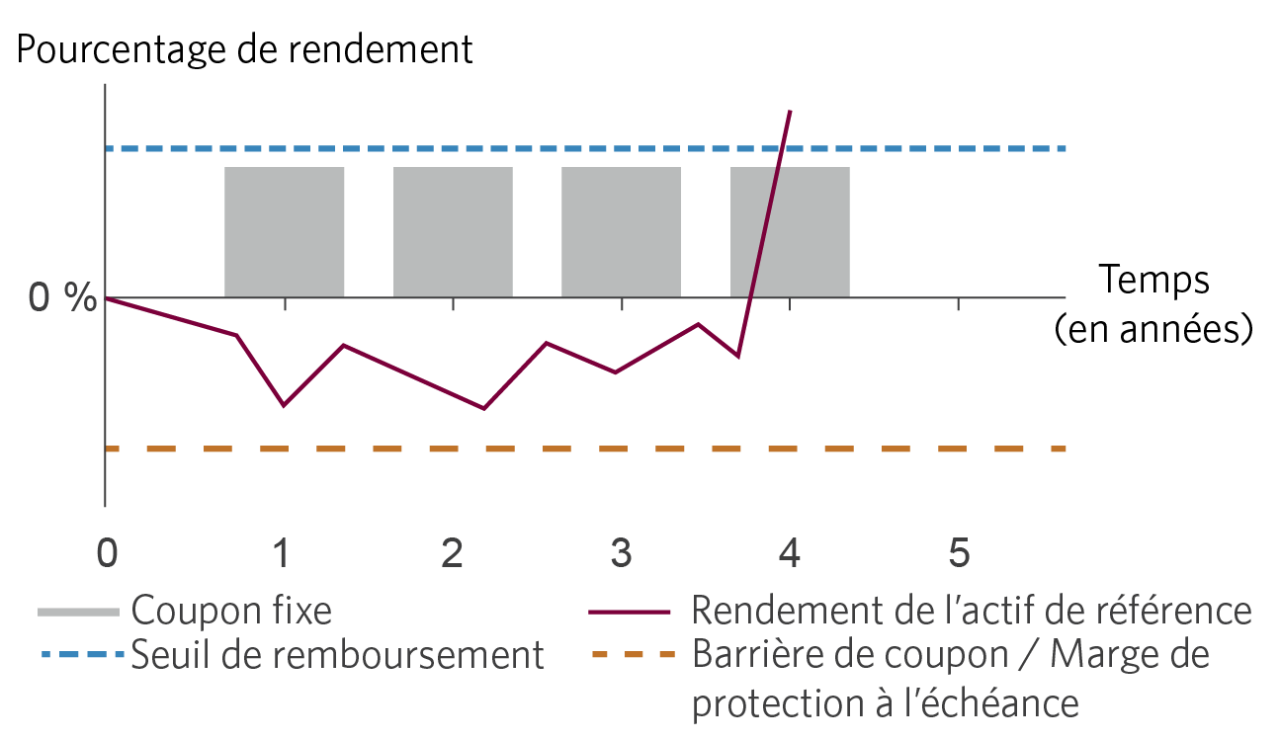

Cas no 1 : Le rendement de l’actif de référence est supérieur ou égal à la barrière du coupon et au seuil de remboursement à une date d’évaluation avant l’échéance.

Le billet sera remboursé. Les investisseurs recevront leur placement initial ainsi qu’un coupon fixe prédéterminé.

Le graphique illustre les mesures de rendement d’un coupon remboursable par anticipation assorti d’un billet avec marge de protection au fil du temps. L’axe horizontal (axe des x) est marqué de 0 à 5 et représente les années, et l’axe vertical (axe des y) commence à 0 % et mesure les pourcentages de rendement. Le graphique comprend les éléments suivants :

quatre barres grises verticales appelées Coupons fixes qui représentent des versements fixes périodiques;

une ligne horizontale bleue appelée Seuil de remboursement prédéterminé qui indique un niveau de rendement qui peut déclencher une cessation anticipée;

une ligne horizontale orange appelée Barrière de coupon/Marge de protection à l’échéance qui représente un seuil minimal de protection;

une ligne bourgogne irrégulière appelée « Rendement de l’actif de référence », qui fluctue de façon dynamique au fil du temps. À la période 4, la ligne blanche augmente fortement au-dessus du seuil de remboursement prédéterminé.

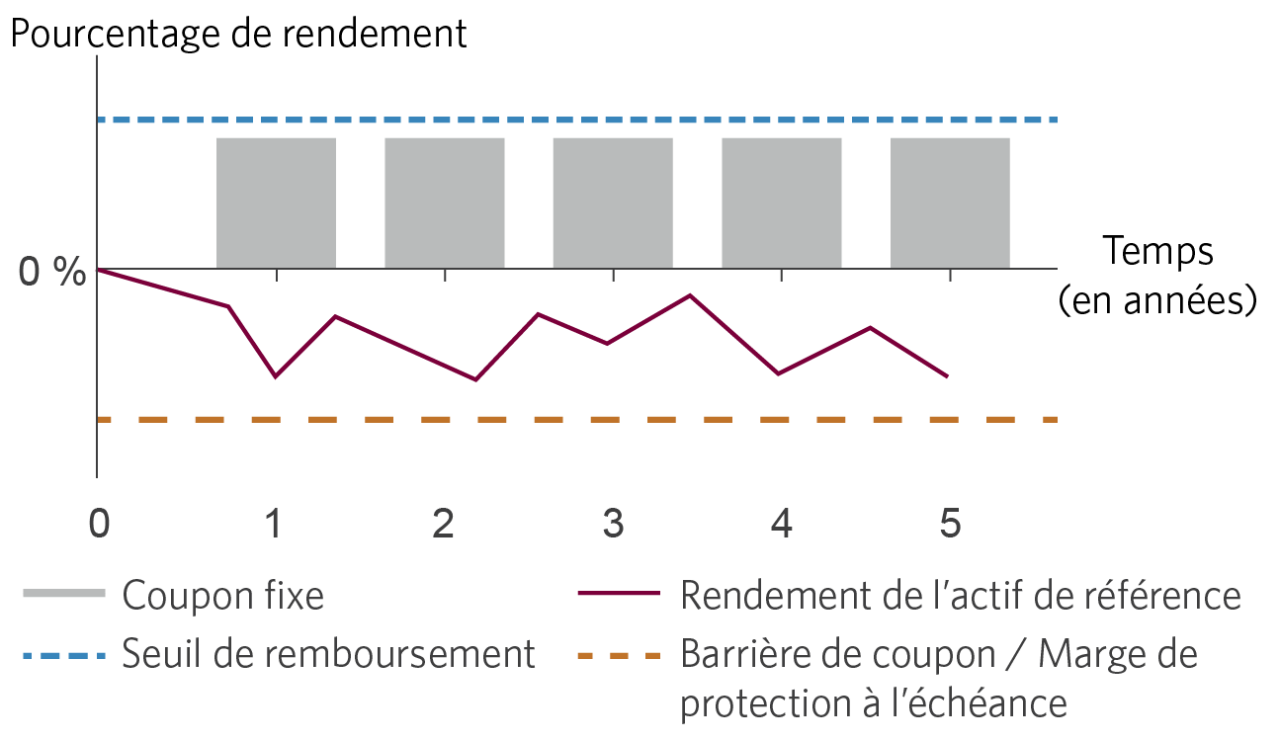

Cas no 2 : Le billet n’a pas été remboursé avant l’échéance. Le rendement de l’actif de référence est supérieur à la barrière du coupon à l’échéance et la marge de protection contre les baisses n’a pas été dépassée.

Les investisseurs recevront leur placement initial ainsi qu’un coupon fixe prédéterminé.

Ce graphique illustre le rendement du coupon remboursable par anticipation assorti d’un billet avec marge de protection au fil du temps. L’axe horizontal (axe des x) est marqué de 0 à 5 et représente les années du placement, et l’axe vertical (axe des y) commence à 0 % et mesure les pourcentages de rendement. Le graphique comprend les éléments suivants :

des barres verticales grises appelées Coupons fixes qui représentent des versements constants à chaque période;

une ligne horizontale bleue appelée Seuil de remboursement qui indique un niveau de rendement qui peut déclencher le rachat anticipé du produit;

une ligne bourgogne variable Rendement de l’actif de référence qui montre le rendement variable de l’actif sous-jacent au fil du temps;

une ligne horizontale orange appelée Barrière du coupon/Marge de protection à l’échéance qui représente un seuil critique en dessous duquel les versements ou les marges de protection pourraient être touchés.

Le graphique montre l’interaction entre les versements fixes, le rendement des actifs et les seuils, en mettant en évidence les conditions du rachat anticipé ou de la marge de protection à l’échéance.

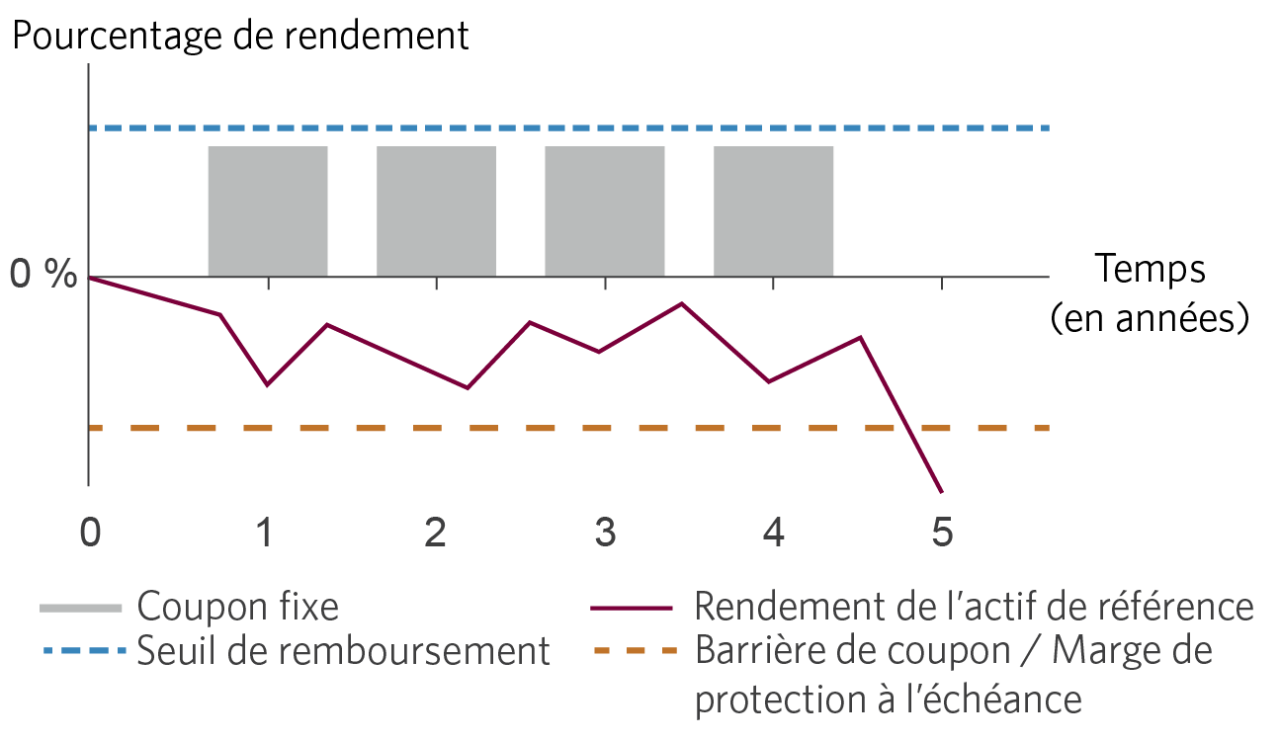

Cas no 3 : Le billet n’a pas été remboursé avant l’échéance. Le rendement de l’actif de référence est inférieur à la barrière du coupon à l’échéance et la marge de protection contre les baisses a été dépassée.

Les investisseurs recevront leur placement initial moins les pertes supplémentaires inférieures à la marge de protection. Ils subiront donc une perte d’une partie de leur placement initial.

Ce graphique illustre le rendement et la structure d’un billet à coupon remboursable par anticipation avec marge de protection au fil du temps. L’axe horizontal (axe des x) comporte des intervalles de temps, soit 0, 1, 2, 3, 4 et 5, qui représentent les années du placement, tandis que l’axe vertical (axe des y) est centré à 0 % et mesure le rendement en pourcentage. Le graphique comprend les éléments suivants :

quatre barres verticales rouges appelées Coupons fixes positionnées au-dessus de la ligne de 0 % et représentant les versements fixes périodiques;

une ligne horizontale bleue appelée Seuil de remboursement positionnée au-dessus de la ligne de 0 % et indiquant un niveau de rendement qui peut déclencher un rachat anticipé;

une ligne bourgogne en zigzag appelée Rendement de l’actif de référence qui fluctue de façon dynamique dans le graphique, représentant le rendement de l’actif sous-jacent. La ligne demeure sous le seuil de remboursement bleu, mais elle traverse au-dessus et en dessous de la ligne orange.

une ligne horizontale orange appelée Barrière du coupon/Marge de protection à l’échéance positionnée sous la ligne de 0 %, représente un seuil de protection ou une protection.

Le graphique montre l’interaction entre les versements de coupons fixes, le rendement de l’actif et les seuils qui déterminent le rendement du produit, y compris des éléments comme le remboursement anticipé ou la marge de protection à l’échéance. La légende indique les barres rouges, la ligne bleue, la ligne blanche et la ligne orange.

Calculs hypothétiques du montant à l’échéance

Les calculs hypothétiques ci-dessous sont fournis à titre d’illustration uniquement et sont basés sur un placement initial de 100 $.

La durée hypothétique des billets est de 2 ans avec des dates d’évaluation chaque semestre. Le seuil de remboursement hypothétique est de 5 % de la valeur initiale de l’actif de référence et la marge hypothétique de protection contre les baisses est de 60 % de la valeur initiale de l’actif de référence, avec un facteur de participation de 1,67 et une barrière du coupon de 60 %. Hypothétiquement, le versement semestriel à titre exceptionnel du coupon est de 2,5 % (5 % annuel).

Exemple 1 : Le rendement de l’actif de référence est supérieur au seuil de remboursement à la 3e date d’évaluation

Rendement de l’actif de référence – 1re date d’évaluation : -10,00 % (versement du coupon de 2,50 $) Rendement de l’actif de référence – 2e date d’évaluation : -50,00 % (aucun versement du coupon) Rendement de l’actif de référence – 3e date d’évaluation : 6,00 % (versement du coupon de 2,50 $) – billet remboursé Rendement de l’actif de référence – 4e date d’évaluation : s. o. Total des versements du coupon = 2,50 $ + 0 $ + 2,50 $ = 5 $ Montant variable = 0,00 $ Montant à l’échéance = placement initial + montant variable = 100 $ + 0 $ = 100 $ Rendement cumulatif total = (105 $ - 100 $) / 100 $ = 5 % L’investisseur a reçu un versement du coupon de 2,50 $ après la 1re date d’évaluation et aucun versement du coupon à la 2e date d’évaluation. Après la 3e date d’évaluation, le billet est remboursé et l’investisseur reçoit un versement du coupon de 2,50 $ en plus de son placement initial de 100 $.

Exemple 2 : Le rendement de l’actif de référence est négatif à l’échéance, mais la marge de protection contre les baisses n’a pas été dépassée

Rendement de l’actif de référence – 1re date d’évaluation : -10,00 % (versement du coupon de 2,50 $) Rendement de l’actif de référence – 2e date d’évaluation : -50,00 % (aucun versement du coupon) Rendement de l’actif de référence – 3e date d’évaluation : -5 % (versement du coupon de 2,50 $) Rendement de l’actif de référence – 4e date d’évaluation : -20,00 % (versement du coupon de 2,50 $) Total des versements du coupon = 2,50 $ + 0 $ +2,50 $ + 2,50 $ = 7,50 $ Montant variable = 0,00 $ Montant à l’échéance = placement initial + montant variable = 100 $ + 0 $ = 100 $ Rendement cumulatif total = (107,50 $ - 100 $) / 100 $ = 7,5 %

L’investisseur a reçu trois des quatre versements du coupon en plus du placement initial de 100 $ à l’échéance.

Exemple 3 : Le rendement de l’actif de référence est négatif à l’échéance, mais la marge de protection contre les baisses a été dépassée

Rendement de l’actif de référence – 1re date d’évaluation : -10,00 % (versement du coupon de 2,50 $) Rendement de l’actif de référence – 2e date d’évaluation : -50,00 % (aucun versement du coupon) Rendement de l’actif de référence – 3e date d’évaluation : -5 % (versement du coupon de 2,50 $) Rendement de l’actif de référence – 4e date d’évaluation : -50,00 % (aucun versement du coupon) Total des versements du coupon = 2,50 $ + 0 $ + 2,50 $ + 0 $ = 5 $ Montant variable = (rendement de l’actif de référence + 40 %) × 1,67 = (-50 % + 40 %) × 1,67 = -16,70 % Montant à l’échéance = placement initial + montant variable = 100 $ - 16,70 $ = 83,30 $ Rendement cumulatif total = (88,30 $ - 100 $) / 100 $ = -11,70 %

L’investisseur recevra un versement du coupon de 2,50 $ après la 1re et la 3e date d’évaluation et aucun versement du coupon subséquent. Le billet n’est pas remboursé avant l’échéance. L’investisseur a reçu 83,30 $ à l’échéance, soit le montant de la différence entre le placement initial et le produit (i) du rendement de l’actif de référence plus 40 %; et (ii) 167 %. L’investisseur subira donc une perte d’une partie de son placement initial.

Les connaissances sont votre atout le plus précieux